农夫山泉少卖了,另一家公司的水业务下滑了,

来源:快消

去年,被誉为“水茅”的农夫山泉,少买了3.8亿元的水,而西藏水资源(旗下有西藏5100、格桑泉、卓玛泉)的水业务下滑了55.9%。一定程度上,成功IPO后,企业变得更难了——他们得超越对手、做最好的自己、还得跑赢投资者的期待。

始料不及的下滑年报季还在继续,食品饮料的“大厂”们也陆续交出了自己的成绩单。被高度期待的、IPO后农夫山泉的首份年报,却让不少人失望了。

2020年,农夫山泉营业收入为228.77亿元,相较2019年同比下降4.8%;实现净利润52.77亿元,同比增长6.6%。

有关总营收下滑的主要原因,农夫山泉在年报中披露:受2020年上半年的新冠疫情影响,降低了消费者的出行意愿;另外,2020年7月多个省份因暴雨引发水灾,导致部分零售网点的产品运输和产品生产受阻,也使得部分零售网点暂时关闭,抑制了即饮产品的销售。

面对如此“合理”的解释,投资者们可不买账。在他们看来,净利润的增长源于农夫山泉过去一年的“节约”——年报披露,其销售成本下降了13亿元。

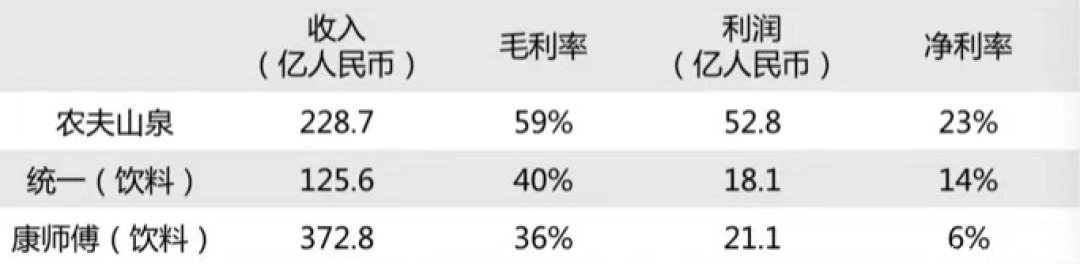

虽然,有分析人士将农夫山泉、康师傅以及统一公司的饮料板块做过对比之后得出,2020年,农夫山泉依然是中国最赚钱的饮料公司,但至今,投行们也不曾在研报里给出肯定的预期,只建议投资者关注中长期价值。

更有投资者直言,近期农夫山泉的股价出现近40%的回撤或只是个开始。投资者的逻辑是,高出同类型企业很多倍的市盈率,需要农夫山泉用持续性的、净利润的高增长来支撑。而农夫山泉的这份成绩单让市场看到了这一支撑的“不确定”。

如果你觉得农夫山泉去年“减收增利”的表现还不错,那和前些年的“自己”比较一下,你或可明白他人的失望。

去年,农夫山泉斩获的净利润是52.77亿元,同比去年增长了6.6%。如果按照此前2017-2019年每年17%的营业收入增速,配合2020年历史最高的毛利率水准(毛利率59%),其净利润增速应该可以达到20%。

于是,有关农夫山泉未来持续性的净利润高增长,就被怀疑了。

当然,也有已经做到了的企业。比如,同为“茅系”的“酱茅”海天味业。其近五年净利润的复合增长率达到20%。也正因如此,才让海天味业一路被追捧,在过去五年获得了55倍以上的市盈率,最高时达到114.4倍。

相较于各种指标,市场最接受不了的是农夫山泉包装水的下滑。

年报显示,2020年,农夫山泉包装饮用水产品的收益为139.66亿元,同比下滑2.6%,占总收益的比例为61.0%,较2019年少卖了3.8亿元。虽然,其茶饮料、功能饮料和果汁饮料都有不同程度的下滑,但都不及包装水下滑带给投资者的打击大。

比较农夫山泉去年上下半年的业绩,下半年实现总营收113亿元,同比下滑3%,受包装水拖累,低于市场一致预期。重点是,包装水在去年下半年同比下降了6%,其在商超的销售额同比下滑15%。毕竟,去年下半年,我国的疫情已经缓和很多。虽有也很多客观原因,但包装水的下滑幅度还是让市场有点始料不及。

看得到的是,农夫山泉近期推出了泡茶水以及其他版块的更多新品,但能带给投资者的信心、还有待市场给出反馈。

上下求索的公司自从西藏5100和高铁失去“联系”,这款水以及其身后的公司关注度就小了很多。你或许奇怪,快消君为何要将这两家在体量上如此悬殊的公司放在一起?

但细究起来,二者虽不具有可比性,但它们其实有点像。首先,均以包装饮用水为主营业务、且都在香港上市;再者,二者虽然都主卖水,但公司除了水,还有其他业务。农夫山泉有茶饮料、功能饮料甚至果汁饮料;西藏水资源则有咖啡、啤酒,甚至食品板块之外的业务;最后,毛利率。农夫山泉的高毛利几乎人尽皆知了,而西藏水资源2020年水业务的毛利率为47.3%,2019年则更高。

更像的,就是2020年二者主营业务的下滑了。数据显示,去年,西藏水资源的水业务收入仅为人民币1.80亿元,相比2019年减少了55.9%。这直接拖累了公司的年收入,当然,除了疫情影响的原因,还有其为应对市场变化而降低了对主要经销商的价格。

如果要说二者的差别,那也是相当的鲜明。2020年,西藏水资源的总销售额为4.93亿元,相比2019年下滑31.7%,不及农夫山泉营收的零头,而去年已是该公司业绩连续下滑的第三年。

上一篇:让老百姓实在用水、明白消费 商河智慧供水平台

下一篇:没有了